LG전자 18만원 상향 매수 상향

LG전자를 Overweight로 업그레이드하고 목표가를 13만원에서 18만원으로 상향한다.

우리는 2021년 엘지전자의 펀더멘털에 대해서는 신중할 수 밖에 없었는데 기존의 전통 가전과 TV 사업에서의 코비드로 인한 순풍이 점차 약해져 가고 있었던 점과 자동차 부품 사업의 차질 등을 감안했었기 때문이었다.

하지만 회사는 혁신을 계속하고 있고 EV를 위한 시장 회복에 있어 성장 잠재력을 가지고 있다고 보기 때문에 그 같은 관점은 변화하고 있다.

엘지전자 주식은 지난 12개월 동안 저조했고 몇 차례 하향되었었던 점들이 우리의 강세 논거를 만들었다.

엘전은 구조적으로 이윤이 적은 사업분야이긴 하지만 시장이 회사의 효율성 수준을 간과하고 있다고 생각한다. 마진률은 이미 동종분야 최고 수준인데 더 개선 될 수 있다고 보는 이유는 자동차 부품 시장의 침투와 실적이 저조한 사업체들과 프리미엄 제품의 믹스로 마진을 향상 시킬 수 있다고 보기 때문이다. FCF yield (잉여현금흐름수익률)는 2021년의 -7%에 비교할 때 2022년에는 15%에 달할 것으로 본다.

주가 상승의 동력은? 엘전 주식은 지난 몇 달 동안 중립 의견에 머물러 왔다. 우리는 이것이 회사의 장기 펀더멘털에 대한 특정 요인보다 사이클 피크 및 이익 관련 리스크(입력/물류 비용, 자동차 부품 사업에 영향을 미치는 칩 부족, 충당금)에 대한 투자자들의 두려움의 반영이라고 생각한다. 그러나 회사가 복합적인 성장 동력들을 실행한다면, 주가는 궁극적으로 따라올 것이며, 향후 6개월에서 12개월 동안 지속될 것으로 보인다. 우리는 또한 EV 시장의 만만치 않은 신규 진입자/고객등을 포함하여 주가를 상승시킬 수 있는 잠재적 촉매제들도 보고 있다.

하락위험은 제한적. 우리는 회사가 다른 테크 회사들 같은 실행 리스크나 하방 위험을 가지고 있다고 생각하지 않는다. 엘지전자는 전체 매출이 700억 달러 이상의 큰 규모이며, 1970년대 초에 설립 된 성숙한 기업이며 다변화 된 기업이다. 회사는 당사 커버리지의 대부분 회사처럼 서플라이 체인, 인플레이션 리스크가 있으나, 상당한 가격 결정력을 가지고 있다(그것은 프리미엄 제품과 대부분의 혁신적인 제품 출시 덕분이다).

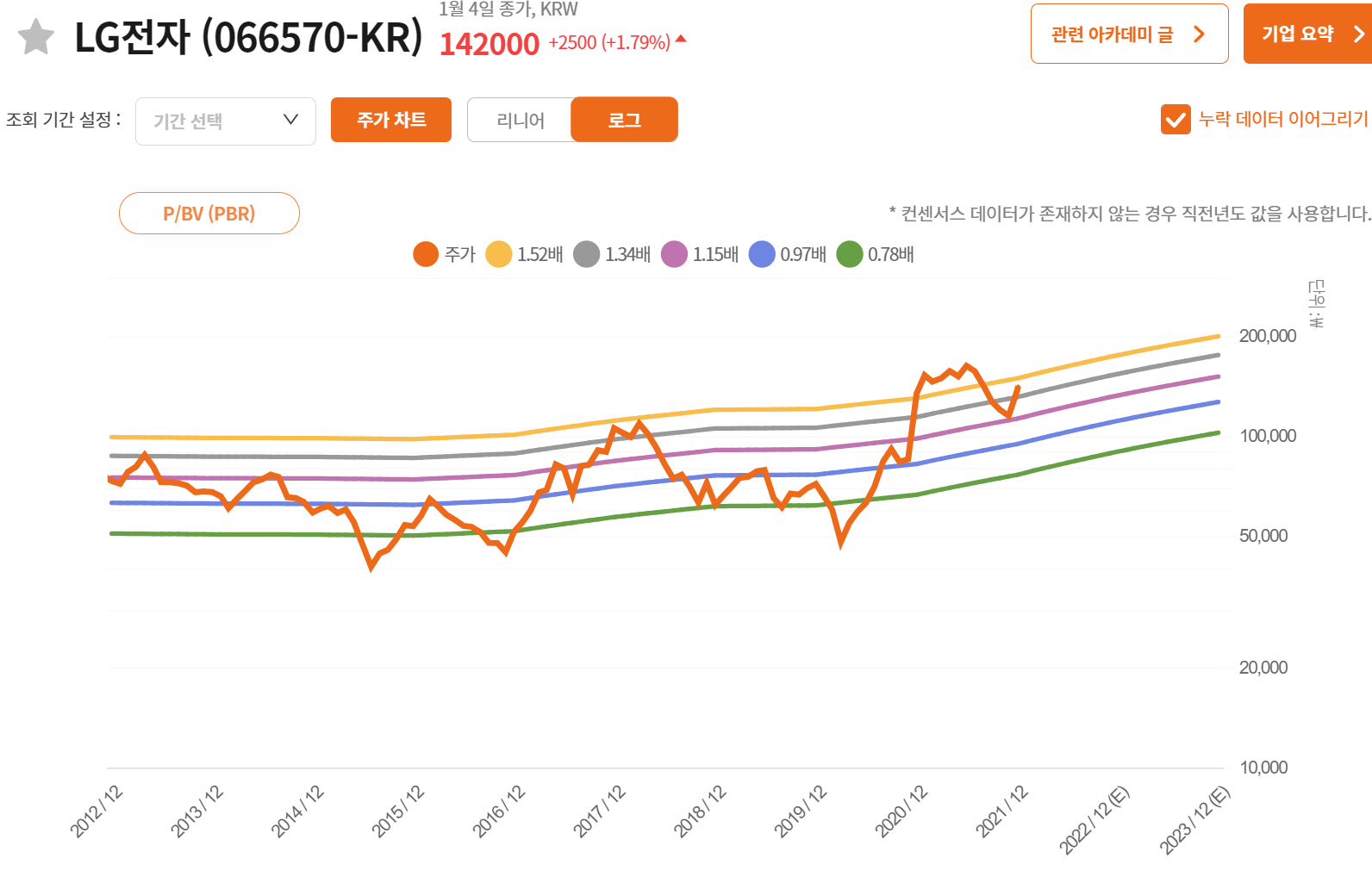

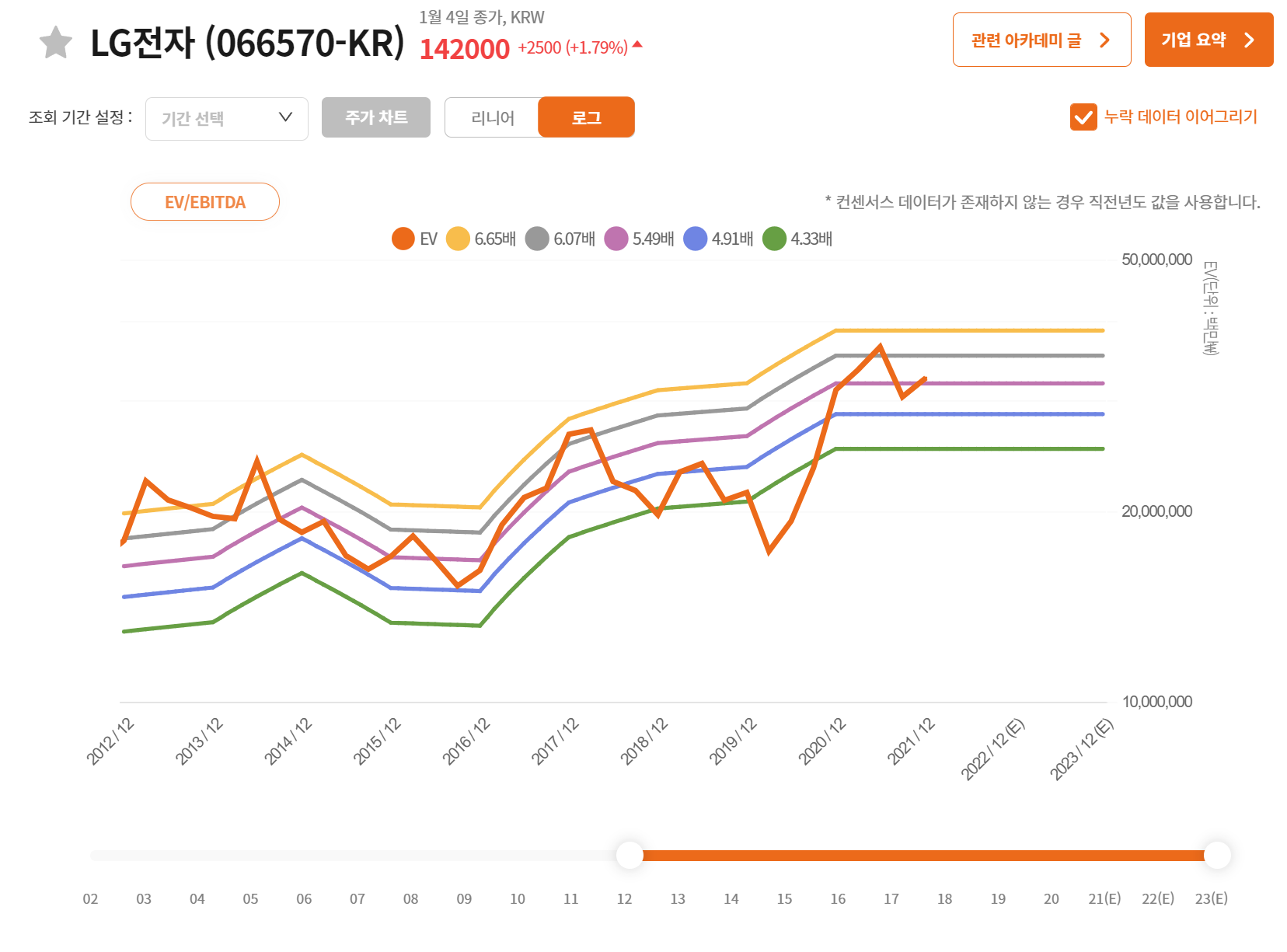

LG전자 밸류에이션

(아래 그림 참고)

LG전자의 EV/EBITDA가 5.5배에 머무리는 이유는 영업이익률이다 매출이 꾸준하게 증가하고 있지만

영업이익률이5%아래로 있기때문이다.

실적의 대부분은 생활가전(H&A)과 TV부문인 HE사업본부가 이끌고 있다. 또한 미래에 대한 투자로 연구계발비도 계속해서 늘이고 있다.

LG전자가 18만원 목표가로 갈 수 있느냐는 전장사업의 흑자가 얼마나 빠르게 이루어지고 매출규모가 증가하느냐에만 초점을 맞춰 보면될것이다.

https://www.ceoscoredaily.com/page/view/2021123115565128573

세계 1위 가전사로 우뚝 선 LG전자, 전장 등 미래사업서도 선두로

...

www.ceoscoredaily.com

'주식 > 데일리 테마' 카테고리의 다른 글

| 2022년 상폐시즌 조심해야할 종목 (0) | 2022.02.07 |

|---|---|

| 1월 19일 수요일 일정정리 (0) | 2022.01.18 |

| 한국비엔씨 1월5일 하루 65%움직임 (0) | 2022.01.05 |

| 12월 10일 주식테마-시멘트/레미콘, 페인트, 코로나19,보안주 (0) | 2021.12.10 |

댓글